Interne Kontrollsysteme für ESG‑ und Compliance‑Reporting entscheiden darüber, ob Ihre Nachhaltigkeitszahlen bloße Behauptung oder wirklich prüfungsreif sind. Wer jetzt sein IKS nach COSO 2013 konsequent auf ESG ausrichtet und die typischen Daten‑ und Prozesslücken schließt, verschafft sich nicht nur CSRD‑Sicherheit, sondern auch einen klaren Vertrauensvorsprung am Kapitalmarkt.

Feb 2, 2026

Ein Internes Kontrollsystem (IKS) für ESG‑ bzw. Compliance‑Reporting ist der organisatorische und prozessuale Rahmen, mit dem ein Konzern die Verlässlichkeit seiner Nachhaltigkeits‑ und Compliance‑Informationen sicherstellt – analog zur Finanzberichterstattung, aber mit Fokus auf Umwelt, Soziales und Governance. Auf Basis des COSO‑Frameworks 2013 lässt sich ein solches System systematisch aufbauen, von der Definition der Ziele über die Risikoanalyse bis zur laufenden Überwachung der Kontrollen. Spezialisierte Beratungen wie Rudingsdorfer Strategy & Consulting können dabei helfen, den Status quo zu analysieren, Risiken zu identifizieren und ein auf die individuellen Bedürfnisse zugeschnittenes IKS für ESG‑ und Compliance‑Reporting zu entwickeln.

ESG‑Informationen sind vom „Nice to have“ zum entscheidungsrelevanten Steuerungs‑ und Berichterstattungsinstrument geworden, etwa im Kontext von CSRD, ESRS, ISSB‑Standards oder branchenspezifischen Ratings. Investoren und Aufsichtsbehörden erwarten inzwischen „investment‑grade“ ESG‑Daten, also Informationen mit ähnlicher Qualität und Verlässlichkeit wie geprüfte Finanzkennzahlen.

Fehlende oder schwache Kontrollen führen nachweislich zu Greenwashing‑Risiken, unvollständigen Angaben und Reputationsschäden, was sich auf Kapitalkosten, Rating und Marktvertrauen auswirken kann.

Ein wirksames IKS für ESG‑ und Compliance‑Reporting schafft hier Abhilfe, indem es Prozesse, Rollen, IT‑Systeme und Kontrollen so verknüpft, dass ESG‑ und Compliance‑Kennzahlen vollständig, korrekt, zeitnah und konsistent erhoben, konsolidiert und berichtet werden. Damit wird die Grundlage gelegt, um sowohl regulatorische Anforderungen (z.B. CSRD, EU‑Taxonomie, Lieferkettengesetze) zu erfüllen als auch eine verlässliche interne Steuerung und externe Assurance zu ermöglichen. Beratungen wie Rudingsdorfer Strategy & Consulting unterstützen Unternehmen insbesondere dabei, diese regulatorischen Treiber zu übersetzen, wesentliche Datenströme zu identifizieren und ein adäquates Kontrollniveau zu definieren.

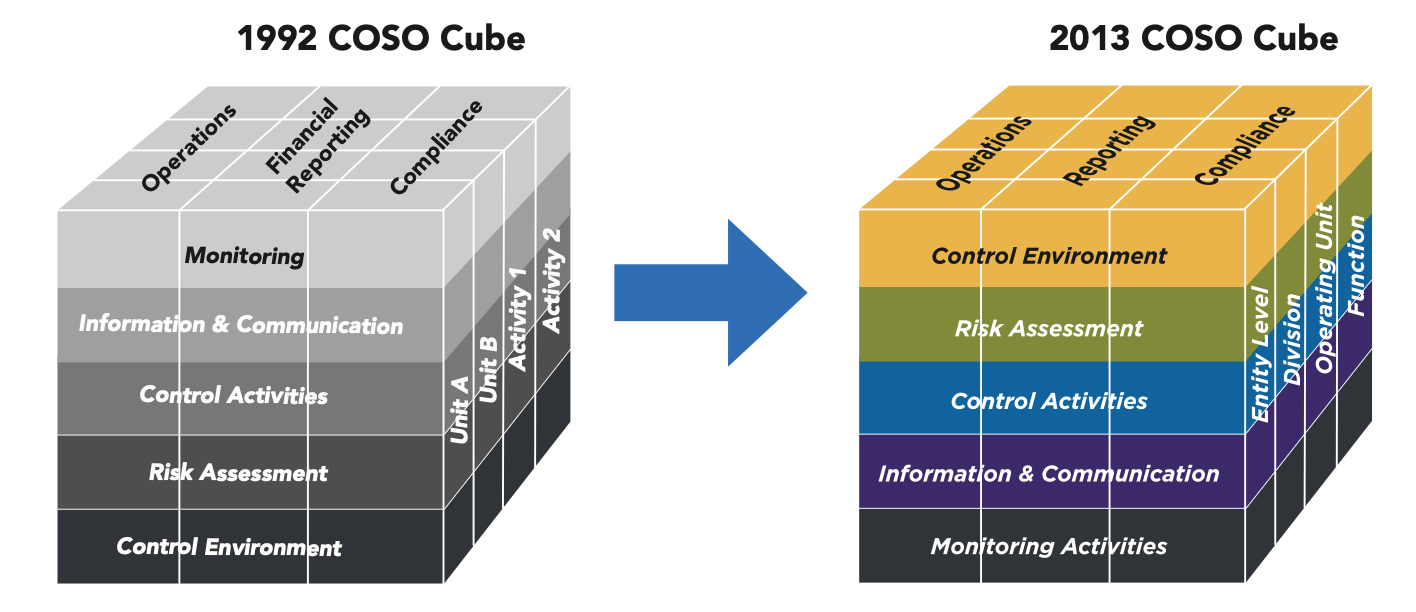

Das COSO‑Framework definiert internes Kontrollsystem als einen Prozess, der von Board, Management und Mitarbeitenden getragen wird und auf die Erreichung von Zielen in den Dimensionen Operationen, Reporting und Compliance ausgerichtet ist. Bereits mit der Überarbeitung 2013 wurde der Anwendungsbereich von Finanzberichterstattung auf alle Formen von Reporting – inklusive nichtfinanzieller und interner Berichte – erweitert, wodurch COSO heute explizit als Referenzrahmen für Nachhaltigkeits‑ und ESG‑Reporting genutzt wird.

Für das ESG‑ und Compliance‑Reporting bedeutet dies, dass alle fünf COSO‑Komponenten adressiert sein müssen: ein tragfähiges Kontrollumfeld, eine strukturierte Risikoanalyse, angemessene Kontrollaktivitäten, belastbare Informations‑ und Kommunikationsprozesse sowie laufende Überwachung und Behebung von Schwachstellen. Hier zahlt sich der Einsatz spezialisierter Beratungen wie Rudingsdorfer Strategy & Consulting aus, die Erfahrung in der Übertragung von ICFR‑Strukturen auf ICSR‑Setups mitbringen und typische Lücken – etwa bei Datenhoheit, Materialität und IT‑Kontrollen – rasch sichtbar machen können.

Ein ESG‑IKS auf Basis von COSO 2013 baut stets auf denselben fünf Komponenten auf, wird aber an Geschäftsmodell, Wertschöpfungskette und Wesentlichkeit des einzelnen Konzerns angepasst.

Das Kontrollumfeld bildet dabei die kulturelle und organisatorische Grundlage: Es umfasst die gelebte Integrität, die Rolle des Aufsichtsgremiums, die Aufbauorganisation, Kompetenzen und die konsequente Zuordnung von Verantwortlichkeiten. Studien zeigen, dass ein starkes Kontrollumfeld signifikant zur Wirksamkeit des gesamten IKS beiträgt, auch in ESG‑intensiven Branchen. Im ESG‑Kontext heißt das, dass Nachhaltigkeit und Compliance sichtbar in Strategiepapiere, Governance‑Strukturen und Vergütungssysteme integriert werden müssen, etwa durch ESG‑KPI‑basierte Zielvereinbarungen für Führungskräfte. Rudingsdorfer Strategy & Consulting kann hier etwa in Board‑Workshops die Rollen von Aufsichtsrat, Prüfungsausschuss und Management in Bezug auf ESG‑Kontrollen schärfen und Governance‑Dokumente entsprechend überarbeiten.

Die Risikobeurteilung umfasst die klare Formulierung von ESG‑ und Compliance‑Zielen, die Identifikation wesentlicher Risiken einschließlich Betrugs‑ und Greenwashing‑Risiken sowie die Berücksichtigung von Veränderungen im regulatorischen und geschäftlichen Umfeld. Aktuelle Leitfäden empfehlen, ESG‑Risiken in das bestehende Enterprise Risk Management zu integrieren und insbesondere doppelte Wesentlichkeit und szenariobasierte Analysen (z.B. Klima‑Szenarien) zu berücksichtigen. Hier helfen spezialisierte Beratungen wie Rudingsdorfer Strategy & Consulting, strukturierte Risiko‑Workshops durchzuführen, bestehende Risk‑Maps um ESG‑Dimensionen zu erweitern und die Brücke zwischen Wesentlichkeitsanalyse, Risiko‑Register und Kontrolldesign zu schlagen.

Unter Kontrollaktivitäten versteht COSO die konkreten Richtlinien und Maßnahmen, mit denen Risiken auf ein akzeptables Niveau reduziert werden, z.B. durch Funktionstrennungen, Genehmigungsprozesse, Plausibilitätsprüfungen und IT‑Kontrollen. Für ESG‑Daten reicht dies von automatisierten Validierungen bei der Datenerfassung (z.B. Ausreißer‑Checks bei Emissionen oder Arbeitssicherheitskennzahlen) über definierte Vier‑Augen‑Reviews bei Sensitivitätskennzahlen bis zu IT‑General‑Controls für ESG‑Tools und Schnittstellen. KPMG beschreibt einen Reifegradpfad von fragmentierten, manuell geprägten Kontrollen hin zu integrierten, risikoorientierten ESG‑Kontrolllandschaften – ein Weg, den viele Unternehmen aktuell erst beginnen. Rudingsdorfer Strategy & Consulting kann hier u.a. ein gruppenweites Kontrollinventar für ESG‑KPIs etablieren, Standard‑Operating‑Procedures formulieren und Kontrollen hinsichtlich Wirksamkeit und Effizienz priorisieren.

Die Komponente Information und Kommunikation stellt sicher, dass relevante ESG‑ und Compliance‑Informationen identifiziert, in ausreichender Qualität generiert und intern wie extern adressatengerecht verteilt werden. Leitfäden betonen, dass insbesondere die Daten‑Governance – also Klarheit über Datenquellen, Verantwortlichkeiten, Systeme und Dokumentation – der kritische Engpass für „investment‑grade“ ESG‑Informationen ist. Finanz‑ und Nachhaltigkeitsteams sollten eng verzahnt werden, damit Methoden, Kontrollen und Berichtszyklen aufeinander abgestimmt sind und Integrated Reporting ermöglicht wird. Beratungen wie Rudingsdorfer Strategy & Consulting können diesen Schulterschluss über gemeinsame Datenmodelle, Reporting‑Kalender und Kommunikationsrichtlinien moderieren und verankern.

Schließlich verlangt Monitoring eine Mischung aus laufenden und punktuellen Bewertungen der IKS‑Wirksamkeit, gefolgt von systematischer Kommunikation von Defiziten und Nachverfolgung von Maßnahmen. Viele Veröffentlichungen sehen hier vor allem die interne Revision in der Rolle, ein stufenweises Prüfprogramm für ESG‑Kontrollen aufzubauen und so das Unternehmen auf externe Assurance vorzubereiten. WBCSD und andere Institutionen empfehlen, Maturity‑Assessments für ESG‑Kontrollen durchzuführen, um gezielt von fragmentierten zu integrierten, risikobasierten Setups zu gelangen. Rudingsdorfer Strategy & Consulting kann mit solchen Reifegradmodellen eine strukturierte Status‑quo‑Analyse liefern und gemeinsam mit interner Revision und Fachbereichen einen mehrjährigen Verbesserungsplan ausarbeiten.

Beim Aufbau eines ESG‑bezogenen Internen Kontrollsystems empfiehlt sich ein schrittweises, mehrjähriges Vorgehen, das sowohl regulatorische Deadlines als auch die vorhandene organisatorische Reife berücksichtigt. International anerkannte Leitfäden leiten daraus einen typischen Implementierungspfad ab, der sich gut mit der Praxis großer Konzerne deckt.

Am Anfang steht die Zieldefinition: Unternehmen müssen zunächst klären, welche ESG‑ und Compliance‑Informationen für sie strategisch, regulatorisch und investorseitig maßgeblich sind und für welche Berichtsobjekte (z.B. EU‑CSRD‑Umfang, ISSB‑Reporting‑Entity, Lieferketten‑Scope) das IKS gelten soll. WBCSD empfiehlt ausdrücklich, eine unternehmensspezifische Roadmap für die Verbesserung der ESG‑Datenqualität zu definieren, die Ambition, Ausgangslage, Ressourcen und Zeithorizont integriert. Hier kann Rudingsdorfer Strategy & Consulting durch strukturierte Workshops mit Management, Finance, Sustainability, Legal und Investor Relations helfen, ein realistisches Zielbild und eine abgestimmte Roadmap zu formulieren.

Es folgt eine Bestandsaufnahme der heutigen Prozesse, Systeme und Kontrollen entlang der ESG‑Datenkette – von der operativen Erfassung über Konsolidierung und Validierung bis zur Berichterstattung. Empfehlenswert sind strukturierte Gap‑Analysen anhand von Fragen zu Verantwortlichkeiten, Definitionen, Scope, Vollständigkeit, Frequenz und Kontrollpunkten für jede wesentliche Kennzahl. In vielen Unternehmen zeigt sich hier, dass ESG‑Daten meist dezentral, manuell und ohne konsistente Kontrolldokumentation erhoben werden. Beratungen wie Rudingsdorfer Strategy & Consulting können diesen Prozess beschleunigen, indem sie Branchen‑Benchmarks, Muster‑Fragebögen und erprobte Analysewerkzeuge einbringen, um Schwachstellen und Quick Wins klar zu benennen.

Parallel dazu ist eine ESG‑Risiko‑ und Wesentlichkeitsanalyse erforderlich, die sicherstellt, dass das IKS auf jene Kennzahlen und Prozesse fokussiert, bei denen das Risiko wesentlicher Fehlangaben oder Compliance‑Verstöße am höchsten ist. Moderne Ansätze verknüpfen doppelte Wesentlichkeit, Enterprise Risk Management und Kennzahlenlogik, z.B. entlang von Wertschöpfungsketten oder Szenarien für Klimarisiken. Diese Risiko‑Perspektive ist entscheidend, um den Ressourceneinsatz für Kontrollen zu priorisieren und eine spätere externe Assurance effizient zu ermöglichen. Spezialberatungen wie Rudingsdorfer Strategy & Consulting übernehmen hier oft die Moderation, methodische Fundierung und Dokumentation, damit die Ergebnisse aufsichts‑ und prüfungssicher sind.

Auf dieser Basis beginnt die Konzeption und Implementierung der Kontrollen. Best Practice ist, vorhandene Strukturen aus der Finanzberichterstattung (ICFR) so weit wie möglich zu nutzen, um Prozesse, Verantwortlichkeiten und Kontrollkataloge zu harmonisieren. WBCSD plädiert beispielsweise für gruppenweite ESG‑Datenhandbücher mit einheitlichen Definitionen, Chart of Accounts für ESG‑KPIs, standardisierten Kontrolldokumenten und klaren Anforderungen an Nachweise und Toleranzschwellen je Kennzahl.

Für Konzerne mit heterogener Systemlandschaft ist zudem zu entscheiden, ob ESG‑Daten über ein zentrales Tool konsolidiert oder über bestehende Finanzsysteme integriert werden sollen – jeweils mit angemessenen IT‑General‑ und Applikationskontrollen.

Beratungen können an dieser Stelle bei der Auswahl und Ausgestaltung von Kontrollen, bei der IT‑Architektur, beim Aufbau von Kontrollkatalogen und bei Schulungen der „First Line“ unterstützen.

Ein weiterer Baustein ist die Verankerung von Governance, Rollen und Verantwortlichkeiten entlang des Three‑Lines‑Modells: Die operative Linie verantwortet Datenerhebung und Erstkontrollen, die zweite Linie (z.B. Risk, Compliance, Sustainability, Controlling) setzt Standards und überwacht, die interne Revision bewertet die Wirksamkeit des Gesamtsystems. Leitfäden sehen zunehmend auch spezielle Rollen wie ESG‑Controller oder GHG‑Controller vor, die die Schnittstelle zwischen Fachbereichen, IT und Finance bilden. Hier kann Rudingsdorfer Strategy & Consulting helfen, Rollenprofile zu definieren, Organisationsmodelle zu bewerten und die Kooperation zwischen Nachhaltigkeits‑ und Finanzfunktion gezielt zu stärken.

Schließlich ist der Übergang in den Regelbetrieb mit Monitoring und Vorbereitung auf Assurance zentral. Unternehmen sollten frühzeitig interne Prüfungen und „Dry Runs“ durchführen, um Schwachstellen im IKS zu erkennen, bevor externe Prüfer involviert werden. Internationale Standards unterscheiden zwischen Limited und Reasonable Assurance; regulierte ESG‑Berichte werden sich schrittweise von begrenzter hin zu hinreichender Sicherheit bewegen, was ein robustes Kontrollsystem zwingend voraussetzt. Beratungen können gemeinsam mit interner Revision und Management ein assurance‑fähiges Kontroll‑Design entwickeln und die Organisation auf externe Prüfungen nach ISAE 3000 oder vergleichbaren Standards vorbereiten.

Ein gut designtes und konsequent umgesetztes IKS für ESG‑ und Compliance‑Reporting liefert Unternehmen weit mehr als nur regulatorische Konformität. Es erhöht die Qualität der internen Steuerungsinformationen, stärkt die Glaubwürdigkeit gegenüber Kapitalmarkt und Stakeholdern und reduziert das Risiko von Fehlangaben, Bußgeldern und Reputationsschäden. Empirische Analysen deuten darauf hin, dass Unternehmen mit systematisch ausgebauten internen Kontrollsystemen tendenziell bessere ESG‑Ratings erzielen und vom Kapitalmarkt dafür belohnt werden.

Zugleich fördert ein integriertes ESG‑IKS die organisatorische Lernkurve: Die enge Zusammenarbeit von Sustainability, Finance, Risk und Internal Audit führt dazu, dass Nachhaltigkeitsthemen stärker in Geschäftsmodelle, Investitionsentscheidungen und Managementanreize eingebettet werden.

In der Praxis zeigen Fallstudien, dass Unternehmen, die ESG‑Kontrollen frühzeitig an ICFR‑Mechanismen anlehnen, deutlich schneller assurance‑fähig werden und interne wie externe Reviews effizienter gestalten können. Beratungen wie Rudingsdorfer Strategy & Consulting begleiten diesen Weg, indem sie nicht nur das technische Kontroll‑Design liefern, sondern auch Veränderungs‑ und Schulungsprogramme aufsetzen, mit denen Kultur, Kompetenzen und Prozesse dauerhaft auf ein höheres Niveau gehoben werden.

Unternehmen, die sich jetzt systematisch mit einem COSO‑basierten Internen Kontrollsystem für ESG‑ und Compliance‑Reporting befassen und den Aufbau mit erfahrener externer Unterstützung planen, verschaffen sich damit einen nachhaltigen Vorsprung – in der Erfüllung neuer Berichtspflichten ebenso wie in der strategischen Steuerung ihrer nachhaltigen Wertschöpfung.